05.03.2015

Die Gehaltsschere schneidet am Vorsorgepolster deutlich mit

- Sparen für das Alter: Ein Drittel der Österreicherinnen denkt nie an Altersvorsorge

- In 6 von 10 Partnerschaften ist der Mann Hauptverdiener

- Geld ist Beziehungssache: 71 % entscheiden gemeinsam über Ausgaben

Frauen verdienen weniger, das macht sich bei ihrem Sparverhalten sowie der Altersvorsorge bemerkbar. Gehaltsschere, Teilzeit und Karenz sind einige Gründe dafür. Besonders in Beziehungen spielt dieses Thema eine Rolle: Wer füllt den Vorsorgepolster, wenn nur ein Einkommen da ist? Die Erste Bank präsentiert dazu eine repräsentative IMAS-Studie.

Dünner Vorsorgepolster: Ein Drittel der Frauen denkt nicht ans Sparen fürs Alter

Für‘s Alter genug gespart? Jede dritte Österreicherin stellt sich diese Frage laut IMAS-Studie nie. „Das ist erstaunlich, dass so viele Frauen nie an ihre Altersvorsorge denken. Dabei ist das gerade für Frauen so wichtig, “ betont Birte Quitt, Vertriebsleiterin der Erste Bank. Das Sparschwein wird zum Glück trotzdem gefüttert: Durchschnittlich 185 Euro werden monatlich von Frau Österreicherin auf die Seite gelegt. Männer können auf einen deutlich dickeren Sparstrumpf blicken, denn sie sparen monatlich 238 Euro. Auf ein Jahr gerechnet, ergibt das einen Unterschied von 636 Euro beim Sparbetrag. Langfristig, beispielsweise auf 30 Jahre, wären das 19.080 Euro[1]. Beide zwicken darüber hinaus 40 % vom Sparbetrag für andere Familienmitglieder ab. Das bedeutet, Frauen bleiben schlussendlich nur 111 Euro monatlich für ihre eigene Vorsorge, Männern immerhin 143 Euro. Spätestens im Alter machen sich diese Einbußen bemerkbar und können ein großes Loch in die Geldbörse reißen.

Teilzeitfalle und Vorsorgelücke - die Gehaltsschere schneidet mit

Der Sparbetrag leidet auf Grund der Einkommensunterschiede: Frauen verdienen in Österreich rund 40 %[2] weniger als ihre männlichen Kollegen. Hauptsächlich lässt sich dies auf Teilzeitanstellungen zurückführen, denn etwa jede zweite berufstätige Frau arbeitet Teilzeit. Jede dritte Österreicherin spürt den Einkommensunterschied laut Studie an ihrem Arbeitsplatz bewusst. „Die Gehaltsschere schneidet am Vorsorgepolster deutlich mit, “ meint Quitt. 94 % der ÖsterreicherInnen sind davon überzeugt, dass eine Teilzeitanstellung Nachteile bei der Altersvorsorge und den Pensionszahlungen mit sich bringt. „Teilzeitkräfte haben auch schlechtere Karrierechancen, davon sind 9 von 10 Frauen überzeugt. Das alles wirkt sich schlecht auf den Gehaltszettel aus, “ meint Quitt. Darüber hinaus lassen auch die Karenzzeiten den finanziellen Polster weiter schrumpfen: Zwei Drittel der Österreichinnen empfinden die Einbußen durch Karenzzeiten bei der Vorsorge groß.

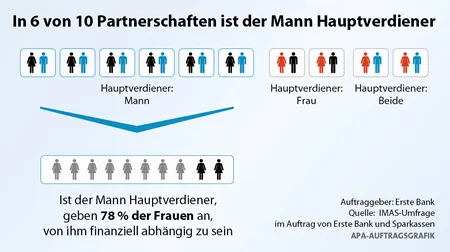

Geld ist Beziehungssache: Nur 2 von 10 verdienen genauso viel wie ihr Mann

3 von 4 ÖsterreicherInnen leben in einer Partnerschaft. Das liebe Geld ist dabei oft ein heikles Thema. In 6 von 10 Beziehungen ist der Mann Hauptverdiener, in nur 2 von 10 Fällen ist es die Frau. Verdient der Partner mehr, geben 78 % an, dass sie finanziell von ihrem Partner abhängig sind und ihren Lebensstandard nicht ohne ihn halten könnten. Die Finanzen sind in vielen Beziehungen eine ge-meinsame Angelegenheit: 71 % der ÖsterreicherInnen sprechen sich mit dem Partner bzw. der Partnerin bei finanziellen Entscheidungen ab. Jedes zweite Paar hat streng getrennte Konten, 26 % haben zusätzlich ein Gemeinschaftskonto. Ebenso viele haben nur ein gemeinsames Konto. „Am wichtigsten ist es, dass man über die partnerschaftlichen Finanzen und Situationen Bescheid weiß, “ so Quitt. Den Überblick übers Ein- und Auskommen mit dem Geld haben bei Österreichs Paaren meist beide gemeinsam. Während aber 28 % der Frauen sagen, sie haben die Kosten und das Geld allein im Blick, sind es nur 19 % der Männer. Sogar 15 % überlassen das komplett ihrer Partnerin.

Jeder Zweite füllt den Sparstrumpf der Partnerin

9 von 10 ÖsterreicherInnen sparen für sich. Gleich danach folgen die Kinder: 58 % der Frauen und 53 % der Männer legen Geld für den Nachwuchs bei Seite. Jeder Zweite Mann füllt darüber hinaus den Sparstrumpf der Partnerin, ein Viertel der Frauen tut das für ihren Mann. „Besonders in jenen Zeiten, wo der Mann Alleinverdiener ist, ist es notwendig, dass er auch für seine Frau spart. Sprechen sie das offen an, “ rät Quitt. Sparmotiv Nr. 1 ist bei den Österreicherinnen die Reserve fürs Alter (32 %), an zweiter Stelle steht der Notgroschen (23 %), gefolgt von der Wohnraumschaffung (22 %).

Herr und Frau Österreicher sind sicherheitsbewusste Anleger

Traditionell achten beide Geschlechter bei ihrer Geldanlage auf Sicherheit: 8 von 10 Männern und Frauen haben ein Sparbuch, 70 % einen Bausparer. Männer schließen vermehrt Lebensversicherungen für andere Familienmitglieder ab (27 %) als Frauen (19 %). Risikoreiche Anlagen wie Aktien, Anleihen oder Fonds besitzt ein Drittel der Männer und ein Viertel der Frauen. Für 8 von 10 Österreicherinnen ist der beliebteste Ansprechpartner in Finanzfragen der Bankberater, jede Zweite tauscht sich mit ihrem Partner aus. Ebenfalls an erster Stelle steht bei den Österreichern der Bankberater (7 von 10), 53 % fragen ihre Partnerin. Im Internet suchen 27 % der Männer nach Informationen und 22 % der Frauen.

[1] unverzinst und nicht inflationsbereinigt

[2] Quelle: Statistik Austria

3 goldene Regeln für einen gut gefüllten Vorsorgepolster

Geht es um die Vorsorge, wünscht sich jede zweite Österreicherin eigene Bankprodukte für Frauen. Quitt: „Ein eigenes Frauen-Sparbuch ist keine Lösung für das Problem. Letzten Endes gibt es die nötigen Produkte. Der Schlüssel bei der weiblichen Vorsorge sind die speziellen Lebensphasen.“ Karenzzeiten, Kinderbetreuung, Teilzeit und damit einhergehendes niedrigeres Einkommen beim Vorsorgeplan nicht ausgespart werden. Darüber hinaus werden Frauen im Schnitt fünf Jahre älter als Männer. Insbesondere dann, wenn Frauen auf das Einkommen ihrer Männer angewiesen sind, kann das im Alter auschlaggebend sein. „Als Bank können wir die Teilzeitfalle nicht schließen oder die Einkommensunterschiede ausgleichen. Aber wir können dabei helfen, die Vorsorge und finanzielle Absicherung so gut wie möglich aufzubauen, “ erklärt Quitt.

Die Empfehlungen:

- Je früher, desto ertragreicher. Quitt rät: „Besonders Frauen sollten so früh wie möglich mit ihrer Vorsorge beginnen. Idealerweise mit dem ersten Gehalt.“ Selbst wenn Frau nur kleine Beträge auf die Seite legen kann, vermehrt sie effektiver dank dem Zinseszinseffekt. Wer beispielsweise mit 20 beginnt monatlich 50 Euro auf die Seite zu legen, hat mit 30 bei einem Zinssatz von durchschnittlich 2 % bereits 6473 Euro[1].

- Vorsorge sollte auf drei Stufen aufgebaut sein: Kurz-, mittel- und langfristig. „Denken Sie an heute, morgen und auch übermorgen, “ appelliert Quitt. Rund drei Monatsgehälter sollten für kurzfristige Ausgaben verfügbar sein. Geplante Investitionen mittelfristig planen, aber auch die Altersvorsorge nicht vergessen. Damit der Selbstständigkeit im Alter nichts im Wege steht.

- „Finanzielle Unabhängigkeit steht nicht im Widerspruch zu einer guten Partnerschaft. Das hat nichts mit Misstrauen zu tun, “ sagt Quitt. Vom täglichen Finanzleben bis hin zur Altersvorsorge sollten die Partner unabhängig voneinander sein. Wichtig ist es, die Karten offen auf den Tisch zu legen, offen über alle Einnahmen und Ausgaben zu sprechen sowie ob jemand eine zusätzliche Absicherung braucht. Gibt es einen Alleinverdiener, sollte dieser für den Partner bzw. Partnerin mit vorsorgen. Wichtig ist, dass die Produkte auf beider Namen laufen und am Konto nicht nur eine Berechtigung, sondern eine Inhaberschaft vergeben ist. „Grundsätzlich gilt bei Finanzen in der Beziehung immer: Drüber reden und vorsorgen!“, so Quitt.

Zur Umfrage:

Die Erste Bank beauftragte das Marktforschungsinstitut IMAS International für eine telefonische Befragung anlässlich des Weltfrauentags zum Thema Frauen und Finanzen. In der Zeit vom 26. bis 30.Jänner 2015 wurden 505 Personen befragt, ob sie die Gehaltsschere in ihrem Job spüren, welche Einbußen Teilzeit und Karenzen bringen, wie viel sie für sich und Familienmitglieder sparen können, welche Produkte sie für sich selbst und Familienmitglieder nutzen, wer Hauptverdiener ist, ob Mann oder Frau die finanziellen Entscheidungen trifft und wer sie bei Finanzfragen um Rat fragen. Die Ergebnisse sind repräsentativ für die österreichische Bevölkerung ab 18 Jahren.

[1] Berechnung: Monatliche Einlage 50 Euro; durchschnittlicher Zinssatz 2 %; Abzug KeSt 25 %