14.08.2017

Erste Bank Spar- und Kreditprognose Q2 2017

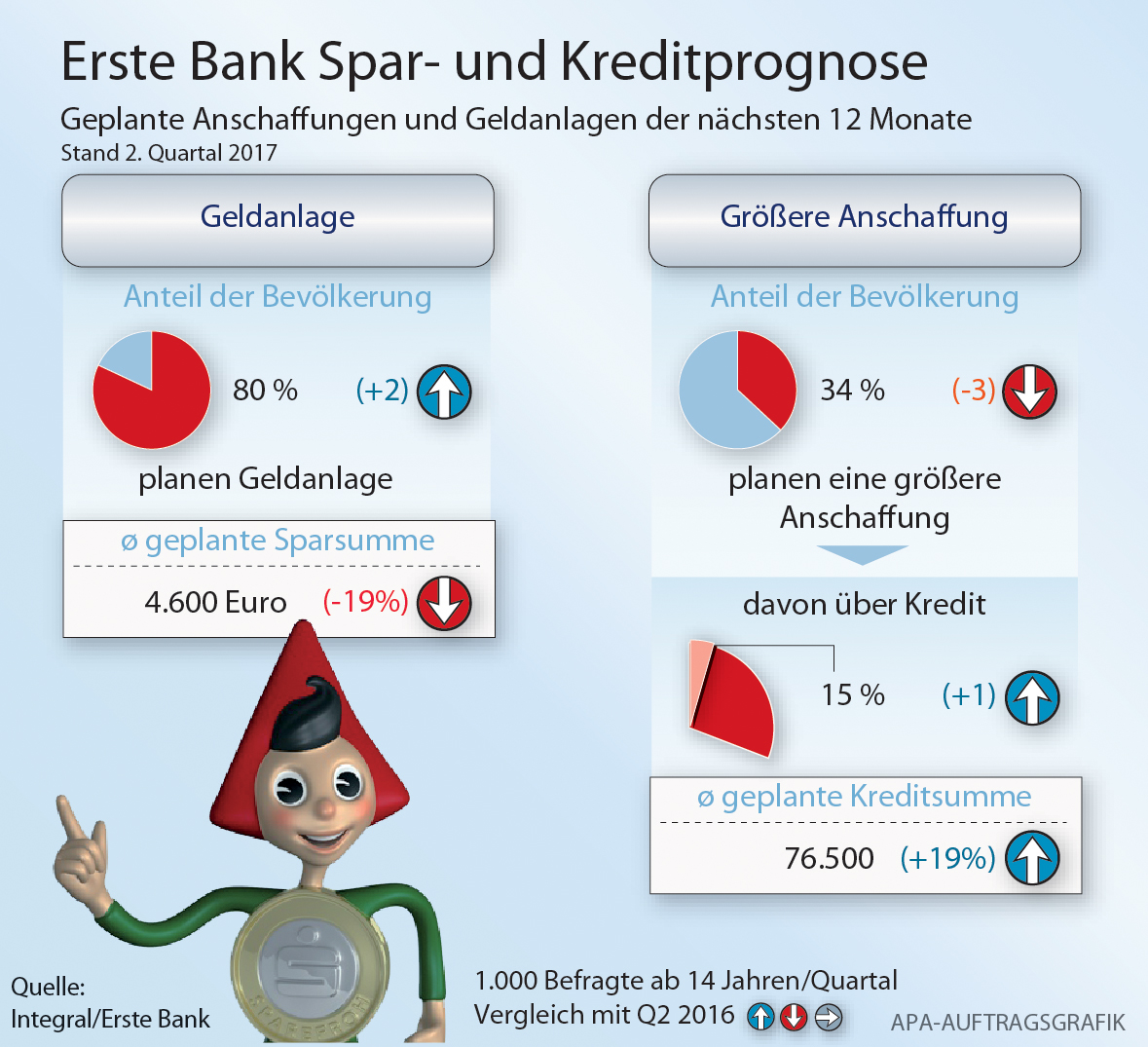

Umfrage: Jeder fünfte Österreicher passt Anlageverhalten den Niedrigzinsen an

- Durchschnittliche Sparsumme liegt bei 4.600 Euro (-19%)

- Durchschnittliche Kreditsumme steigt um 19% auf 76.500 Euro

Kreditsumme steigt um 19%

Was zurzeit weniger gespart wird, ist dafür bei der geplanten Kreditsumme dazu gekommen. Gut ein Drittel der Österreicher plant in den kommenden zwölf Monaten in ein kostenintensives Projekt wie z.B. eine Wohnungsrenovierung oder ein neues Auto zu investieren. 15% wollen das mittels Kredit oder Darlehen finanzieren. Lag die geplante Kreditsumme vor einem Jahr noch bei 64.000 Euro, so sind es jetzt 76.500 Euro (+19%). Bei langfristigen Krediten scheinen die Österreicher immer mehr auf die sichere Seite zu wechseln. In der Erste Bank werden bereits mehr als 8 von 10 neuen Krediten mit einem Fixzinssatz abgeschlossen. „Die Zinsen sind nach wie vor niedrig und so hat man zumindest über einen Großteil der Laufzeit eine kalkulierbare Rate ohne Überraschungen“, meint Thomas Schaufler, Privatkundenvorstand der Erste Bank.

Niedrigzinsen: Ein Fünftel ändert Anlageverhalten

Seit vielen Jahren gibt es niedrige Leitzinsen, was in Folge auch die Sparzinsen drückt. Knapp Dreiviertel der Österreicher geben an, dass sie ihr Spar- und Anlageverhalten deswegen aber nicht verändert haben. Ein Fünftel hat allerdings reagiert und nach Alternativen in der Geldanlage

gesucht, um den niedrigen Zinsen zu entgehen. Deutlich wird aber, dass es vorwiegend jene sind, die ein Netto-Haushaltseinkommen von über 2.000 Euro haben. Allerdings ist das Anlegen in Wertpapiere keine Frage von höheren Beträgen. Grundsätzlich empfiehlt die Erste Bank, kurz

und mittelfristig mit Sparbuch und Bausparer vorzusorgen. „Um langfristig einen finanziellen Polster aufzubauen – sei es für die Pension oder die Ausbildung der Kinder – kommt man um Wertpapiere aber nicht herum“, so Thomas Schaufler. „Bei einer Inflation von knapp unter zwei

Prozent und einem Leitzins von Null ist der Kaufkraftverlust ganz offensichtlich.“ Wie viel Risiko man bei Wertpapierveranlagungen eingehen möchte, klärt man am besten gemeinsam mit seinem Bankberater. Nach Schätzungen der Erste Bank ist frühestens Ende 2018 mit einer ersten, leichten Zinserhöhung seitens der EZB zu rechnen.

Zum Studiendesign: Integral hat 1.000 ÖsterreicherInnen (repräsentativ für die österreichische Bevölkerung ab 14 Jahren) mittels telefonischen Interviews nach ihren geplanten Spar- und Anlageformen sowie ihrem Finanzierungsbedarf gefragt. Die Befragung fand im 2. Quartal im Zeitraum von 6. Juni bis 20. Juni 2017 statt. Soweit nicht anders angegeben, handelt es sich bei den Vergleichswerten um Zahlen aus dem gleichen Quartal des Vorjahrs.

Kreditsumme steigt um 19%

Was zurzeit weniger gespart wird, ist dafür bei der geplanten Kreditsumme dazu gekommen. Gut ein Drittel der Österreicher plant in den kommenden zwölf Monaten in ein kostenintensives Projekt wie z.B. eine Wohnungsrenovierung oder ein neues Auto zu investieren. 15% wollen das mittels Kredit oder Darlehen finanzieren. Lag die geplante Kreditsumme vor einem Jahr noch bei 64.000 Euro, so sind es jetzt 76.500 Euro (+19%). Bei langfristigen Krediten scheinen die Österreicher immer mehr auf die sichere Seite zu wechseln. In der Erste Bank werden bereits mehr als 8 von 10 neuen Krediten mit einem Fixzinssatz abgeschlossen. „Die Zinsen sind nach wie vor niedrig und so hat man zumindest über einen Großteil der Laufzeit eine kalkulierbare Rate ohne Überraschungen“, meint Thomas Schaufler, Privatkundenvorstand der Erste Bank.

Niedrigzinsen: Ein Fünftel ändert Anlageverhalten

Seit vielen Jahren gibt es niedrige Leitzinsen, was in Folge auch die Sparzinsen drückt. Knapp Dreiviertel der Österreicher geben an, dass sie ihr Spar- und Anlageverhalten deswegen aber nicht verändert haben. Ein Fünftel hat allerdings reagiert und nach Alternativen in der Geldanlage

gesucht, um den niedrigen Zinsen zu entgehen. Deutlich wird aber, dass es vorwiegend jene sind, die ein Netto-Haushaltseinkommen von über 2.000 Euro haben. Allerdings ist das Anlegen in Wertpapiere keine Frage von höheren Beträgen. Grundsätzlich empfiehlt die Erste Bank, kurz

und mittelfristig mit Sparbuch und Bausparer vorzusorgen. „Um langfristig einen finanziellen Polster aufzubauen – sei es für die Pension oder die Ausbildung der Kinder – kommt man um Wertpapiere aber nicht herum“, so Thomas Schaufler. „Bei einer Inflation von knapp unter zwei

Prozent und einem Leitzins von Null ist der Kaufkraftverlust ganz offensichtlich.“ Wie viel Risiko man bei Wertpapierveranlagungen eingehen möchte, klärt man am besten gemeinsam mit seinem Bankberater. Nach Schätzungen der Erste Bank ist frühestens Ende 2018 mit einer ersten, leichten Zinserhöhung seitens der EZB zu rechnen.

Zum Studiendesign: Integral hat 1.000 ÖsterreicherInnen (repräsentativ für die österreichische Bevölkerung ab 14 Jahren) mittels telefonischen Interviews nach ihren geplanten Spar- und Anlageformen sowie ihrem Finanzierungsbedarf gefragt. Die Befragung fand im 2. Quartal im Zeitraum von 6. Juni bis 20. Juni 2017 statt. Soweit nicht anders angegeben, handelt es sich bei den Vergleichswerten um Zahlen aus dem gleichen Quartal des Vorjahrs.

{kind=link}