22.09.2017

8 Tipps zum richtigen Umgang mit Taschengeld

- 323 Millionen Euro pro Jahr fließen in Kinderhände

- Frühe Gelderziehung für 9 von 10 ÖsterreicherInnen wichtig

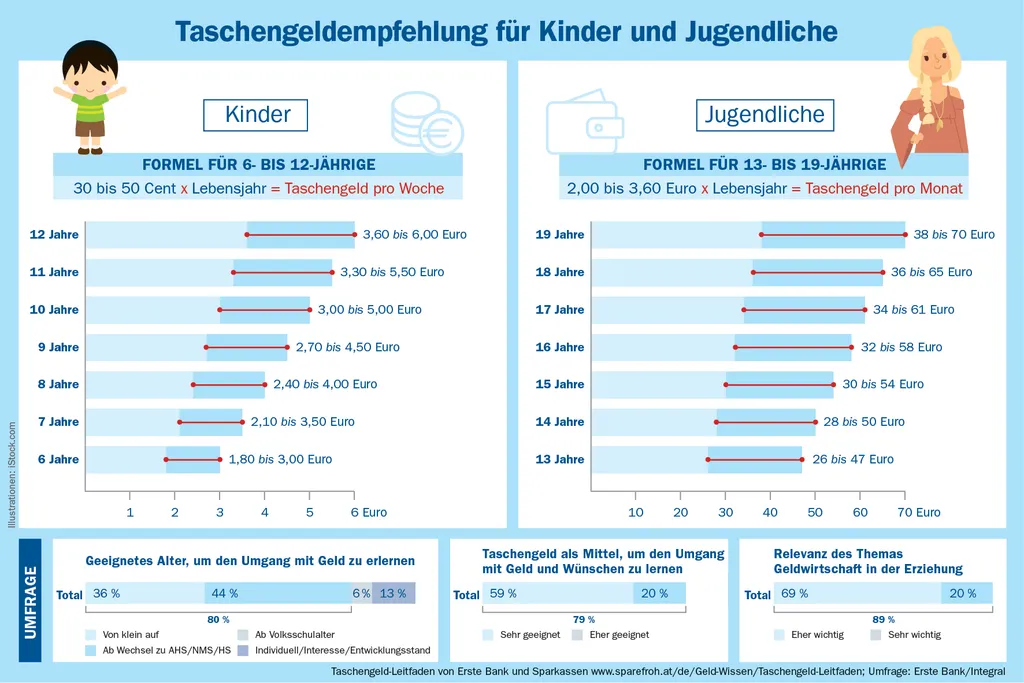

Geld und seinen Wert zu erfassen, ist für Kinder schwierig. Dem sind sich auch österreichische Eltern bewusst: in der Erziehung sehen 89 Prozent der Bevölkerung das Thema Geldwirtschaft als wichtig an. 8 von 10 meinen, dass der Umgang mit dem Euro und den damit einhergehenden finanziellen Wünschen den Kindern von klein auf beziehungsweise spätestens ab dem Volksschulalter näher gebracht werden sollte. Ebenso viele sind der Ansicht, dass Taschengeld dafür ein geeignetes Mittel ist. Wie, wann und wieviel Euros dem Nachwuchs in die Hände gegeben werden, muss wohl überlegt sein. Erste Bank und Sparkassen geben Tipps.

Durch Taschengeld lernen Kinder den Umgang mit Geld, das geht aus einer aktuellen Integral-Umfrage im Auftrag der Erste Bank und Sparkassen hervor. Für jeweils 9 von 10 Österreichern sind relevante Motive für Taschengeld das Erlernen, das eigene „Geld einzuteilen“, „den Wert eines Geldbetrages einzuschätzen“, „Verantwortung zu übernehmen“ und den „unabhängigen Umgang sowie den Sinn des Sparens zu erkennen“. 8 von 10 meinen, dass die Kinder und Jugendlichen durch eigenes Taschengeld lernen, „Bedürfnisse aufzuschieben“, weil sie Prioritäten setzen und sparen müssten. Rund dreiviertel der Bevölkerung ist der Ansicht, dass das „Geld für eigene Wünsche zur Verfügung zu haben“ und die „Entscheidungsbefugnis über eigenes Geld Konflikte reduziert“, auch wesentliche Faktoren für Taschengeld sind. Dass dem Nachwuchs die Euros allerdings gegeben werden, um einem gesellschaftlichen Anspruch zu genügen, ist nur für ein Drittel der Österreicher wichtig.

![Download [JPEG; 1772x1182; 1 MB]](https://cdn0.erstegroup.com/content/dam/at/eh/www_erstegroup_com/de/Presse/Pressemeldungen/2017/09-sept/pi20170922-Taschengeldformel%20und%20Umfrage.jpg?forceDownload=1){kind=link}

Doch wieviel ist für welches Alter geeignet? „Es gibt eine einfache Formel: Bei Kindern empfehlen wir 30 bis 50 Cent multipliziert mit dem Lebensjahr des Kindes pro Woche. Bei Jugendlichen sind es 2 bis 3,60 Euro mal dem Alter des Teenagers pro Monat“, empfiehlt Philip List, Leiter des Erste Financial Life Park. Rechnet man die niedrigsten Werte mit der jeweiligen Bevölkerungsanzahl der Sechs- bis 19-Jährigen hoch, erhält man einen Betrag von rund 323 Millionen Euro pro Jahr, die als Taschengeld in Kinderhände fließen. „Diese Hochrechnung muss man allerdings nüchtern betrachten, denn nicht jedes Kind bekommt wöchentlich oder monatlich Taschengeld. Dennoch lässt diese Summe aufhorchen. Denn wie Kinder damit umgehen und was sie damit machen, wird vor allem von den Eltern beeinflusst. Diese müssen ihre Sprösslinge im Umgang mit Geld schulen“, so List. Um Eltern eine Orientierung zu geben, haben Erste Bank und Sparkassen die wichtigsten Tipps rund um das Taschengeld zusammengestellt:

1. Taschengeld steht zur freien Verfügung

Über die Verwendung von Taschengeld entscheidet der Nachwuchs selbst. Das eigene Geld kann das Kind ausgegeben, wofür es will – solange es ihm nicht schadet.

2. Taschengeld regelmäßig und pünktlich auszahlen

Verlässlichkeit ist beim Thema Taschengeld ein wichtiger Aspekt. Das Kind lernt, Vereinbarungen als etwas Verbindliches anzusehen. Für Kinder bis zum 12. Lebensjahr hat sich die wöchentliche Auszahlung bewährt. Ab dem 13. Lebensjahr ist es sinnvoll, auf monatliche Auszahlung zu wechseln. „Das Kind lernt, seine vorhandenen Ressourcen einzuteilen. Das ist auch die Voraussetzung schlechthin für eine erfolgreiche Geldverwaltung. Taschengeld ist dazu ideal“, so List.

3. Kein Vorschuss und keine Nachzahlung von Taschengeld

Die Erkenntnis, dass Geld knapp werden kann und spontane Wünsche nicht immer gleich erfüllbar sind, ist äußerst lehrreich. List: „Allerdings kann man den Kindern die Möglichkeit geben, durch bestimmte Tätigkeiten, ihr Taschengeld aufzubessern und somit den ein oder anderen Euro dazu zu verdienen. Auf diese Weise können sie ihren zusätzlichen Geldbedarf abdecken.“

4. Taschengeld ist kein Erziehungsmittel

Taschengeld wird unabhängig von Leistung ausbezahlt. Eine Erhöhung bei guten Schulnoten oder eine Streichung bei schlechten würde das Taschengeld zum Belohnungs- und Strafinstrument degradieren. Damit würde es seine Funktion verlieren, Kinder zur Selbstständigkeit zu erziehen. Auch bei schlechtem Betragen sollte das Taschengeld ausbezahlt werden – es sei denn, das Kind hat absichtlich etwas zerstört. Dann könne der Schaden mit dem Taschengeld abgegolten werden.

5. Kindern das Sparen vorleben

Wenn Eltern beim Sparen mit gutem Beispiel vorangehen, wird es vom Nachwuchs meist besser angenommen. Pädagogische Märchen rund ums Sparen sind ebenfalls empfehlenswert.

6. Zusatzleistungen gesondert abgelten

Wenn der Nachwuchs Arbeiten im Haushalt erledigt, die über das übliche Maß hinausgehen, kann dieser persönliche Einsatz gesondert entlohnt werden.

7. Taschengeld ist nicht für Grundbedürfnisse gedacht

Ausgaben für Schulsachen, Essen und Kleidung fallen nicht ins Taschengeld. Sollte sich das Kind tagsüber selbst versorgen, so muss ihm dafür gesondert Geld mitgeben werden. Ausnahmen: mutwillige Zerstörung oder etwa der unbedingte Wunsch nach einem besonders teuren Kleidungsstück. Dann wäre eine finanzielle Beteiligung des Kindes angebracht.

8. Taschengeld soll dem Standard der Familie entsprechen

Zu wenig Taschengeld kann dazu führen, dass der Sprössling aus seiner sozialen Bezugsgruppe ausgeschlossen wird. Bei zu hohem Taschengeld kann das Kind nicht lernen, Prioritäten zu setzen oder zu verzichten.

Weitere Tipps finden interessierte Eltern im Taschengeld-Leitfaden von Erste Bank und Sparkassen. Dieser ist online abrufbar unter www.sparefroh.at/de/Geld-Wissen/Taschengeld-Leitfaden.

Zur Umfrage: Die Erste Bank beauftragte das Marktforschungsinstitut Integral für eine telefonische Befragung rund um die Themen Gelderziehung und Taschengeld. In der Zeit von 4. bis 18. August wurden 500 Personen telefonisch befragt. Die Ergebnisse sind repräsentativ für die österreichische Bevölkerung ab 14 Jahren (7,6 Millionen Menschen).

Über Erste Financial Life Park:

Erste Financial Life Park, kurz das „FLiP“, ist eine weltweit einzigartige Einrichtung mit dem Ziel, die finanziellen Fähigkeiten von Kindern und Jugendlichen zu verbessern. Eingerichtet am Erste Campus in Wien ist das FLiP ein Ort der innovativen Vermittlung von finanziellem Wissen, wo die Bedeutung der Finanzen für die persönliche Lebensplanung erlebbar wird. Damit fördert das FLiP die finanzielle Eigenverantwortung, betreibt Vorsorge gegen individuelle Überschuldung und trägt damit letztlich auch zur Armutsprävention bei. Das Angebot des FLiP ist integrativ und öffnet einen barrierefreien, mehrsprachigen Zugang zu Finanzbildung für alle Schultypen und für alle Bildungsschichten. Es ist eine unabhängige Einrichtung ohne Marketing- oder Verkaufsauftrag. Die Objektivität seiner Inhalte wird durch einen wissenschaftlichen Experten-Beirat von WU Wien, Stanford University, Österreichischer Schuldnerberatung und OECD gesichert. www.financiallifepark.at